| 索引號: | gxjscykfq-2025-00005 | 發布機構: | 本溪高新技術產業開發區管理委員會 |

| 信息名稱: | 本溪高新技術產業開發區管理委員會2025年度部門預算 | 主題分類: | 財政預決算 |

| 發布日期: | 2025-02-10 | 成文日期: | 2025-02-10 |

| 廢止日期: | 文 號: | ||

| 關鍵詞: | |||

本溪高新技術產業開發區管理委員會2025年度部門預算

目 錄

第一部分 部門預算公開管理文件

第二部分 本溪高新技術產業開發區管理委員會概況

第三部分 本溪高新技術產業開發區管理委員會2025年度部門預算情況說明

第四部分 名詞解釋

第五部分 本溪高新技術產業開發區管理委員會部門預算公開表

第一部分 部門預算公開管理文件

《關于印發<本溪市財政局部門預決算信息公開管理辦法(試行)>的通知》(本財發〔2020〕36號)本溪市財政局部門預決算信息公開管理辦法(試行)

第一條 為推進和規范預決算信息公開工作,強化社會監督,促進依法理財,建立透明預算制度,根據《中華人民共和國預算法》和《中華人民共和國政府信息公開條例》等有關規定,結合我部門實際,制定本辦法。

第二條 本辦法適用于本溪高新技術產業開發區管理委員會本級部門預決算信息公開管理。

第三條 本辦法所稱部門預決算信息包括預算收支安排、預算執行、決算數據等。

第四條 預決算信息公開的原則:以公開為常態,不公開為例外,依法依規公開預決算。除涉及國家秘密外,不得少公開、不公開應當公開的事項,確保預決算信息公開及時、準確和完整。

第五條 高新區財政金融局負責我部門預決算信息公開工作,履行下列職責:

(一)制定我部門預決算信息公開的工作方案;

(二)按規定公開我部門預決算信息;

(三)按規定做好公民、法人或者其他組織依申請公開部門預決算信息的答復工作。

第六條 部門預決算信息公開內容包括:

(一)部門文件。部門預決算信息公開管理辦法。

(二)部門概況。包括部門職責、機構設置、實有人員等情況。

(三)預決算收支情況表。包括部門收支總體情況、財政撥款安排使用情況、“三公”經費財政撥款安排使用情況等。

(四)情況說明。包括預決算年度收支、機關運行經費、政府采購、“三公”經費、國有資產占有使用和項目支出績效目標等情況說明。

(五)名詞解釋。對預決算相關專業名詞進行解釋說明。

第七條 部門預決算信息在高新區門戶網站“財政預決算”專欄公開,并保持長期公開狀態,便于社會公眾查詢監督。

第八條 經區財政局批復的部門預決算及報表,應當在批復后20日內公開。

第九條 本辦法自印發之日起實行。

第二部分 本溪高新技術產業開發區管理委員會概況

一、 部門職責

本溪高新技術產業開發區管理委員會是本溪市委派出機關、市政府派出機構,根據市委、市政府授權,主要職責是:

(一)貫徹執行黨的理論和路線方針政策以及黨中央各項決策部署和省委、市委工作要求,討論和決定高新區黨的工作和經濟發展中的重大問題。

(二)負責管理黨的組織關系,抓好政治建設、思想建設、組織建設、作風建設和紀律建設,做好高新區管委會機關,高新區管理區域內國有企業、非公有制經濟組織和社會組織黨建工作。

(三)按照干部管理權限,承擔高新區黨工委、管委會管理干部的任免、考核、交流、調配、監督管理工作,負責制定干部隊伍規劃建設劃和人才隊伍管理工作 。

(四)履行全面從嚴治黨主體責任,支持派駐紀檢監察組履行監督責任,嚴格執行和維護黨的紀律 。

(五)研究決定宣傳思想文化、群眾、統戰、政法等方面經常性工作中的重要問題 。

(六)統籌協調有關地區在高新區經濟建設和開發開放中的關系,協調推進區域發展。

(七)負責組織實施國家、省、市關于高新技術產業開發區發展規劃和政策措施,編制高新技術產業開發區產業發展等相關規劃。

(八)根據國家和省有關產業政策,負責編制產業發展目錄,統籌產業布局,按照有關規定負責審批或者審核高新區內的投資建設項目。

(九)負責制定招商引資政策,健全招商引資機制,整合招商引資資源,搭建招商引資平臺 。

(十)負責健全創新創業制度,搭建招才引智平臺,加強創新資源集聚,構建創新創業服務體系。

(十一)負責協調落實高新區管理區域內基礎設施和公共服務設施的建設和管理。

(十二)負責營商環境建設,推進審批服務便利化發展,發布公共信息,為企業和相關機構提供指導、咨詢和服務。

(十三)負責推進體制機制改革,實施創新驅動發展戰略,承擔重點領域改革先行先試等工作。

(十四)按照有關規定,依法履行省、市政府下發的有關權限。

(十五)承辦市委、市政府交辦的其他事項。

二、機構設置

納入本溪高新技術產業開發區管理委員會2025年部門預算編制范圍的預算單位包括:

1.本溪高新技術產業開發區管理委員會(本級)

2.本溪高新技術產業開發區經濟運行服務中心

第三部分 本溪高新技術產業開發區管理委員會2025年度部門預算情況說明

一、綜合預算收支指標情況

按照綜合預算的原則,本溪高新技術產業開發區管理委員會所有收入和支出均納入部門預算管理。其中:

(一)收入預算49,605萬元,其中:

1.一般公共預算撥款收入40,857萬元;

2.政府性基金預算撥款收入8,748萬元。

(二)支出預算49,605萬元,其中:

1.基本支出1,591萬元,其中:人員經費1,300萬元,公用經費291萬元。

2.項目支出48,014萬元。

政府采購支出3,355萬元;政府購買服務支出2,988萬元;納入預算績效管理的特定目標類和其他運轉類項目共91個,涉及資金48,014萬元。

2025年預算收支比2024年增加19,001萬元,增減變化的主要原因:一是2025年將償還城投債務本息列入預算;二是綠色原料藥產業園等項目建設支出較高。

二、機關(事業)運行經費安排情況

2025年本溪高新技術產業開發區管理委員會運行經費預算為291萬元,主要包括辦公及印刷費、郵電費、差旅費、會議費、日常維修費、辦公用房水電費、辦公用房取暖費、公務用車運行維護費以及其他費用。2025年預算比2024年減少38萬元,主要原因是2024年管委會二次分流人員減少導致定額經費下降、25年初管委會辦公場所搬遷導致部分運轉經費下降。

三、政府采購情況

2025年安排政府采購預算3,355萬元,具體為服務2,988萬元,工程367萬元。

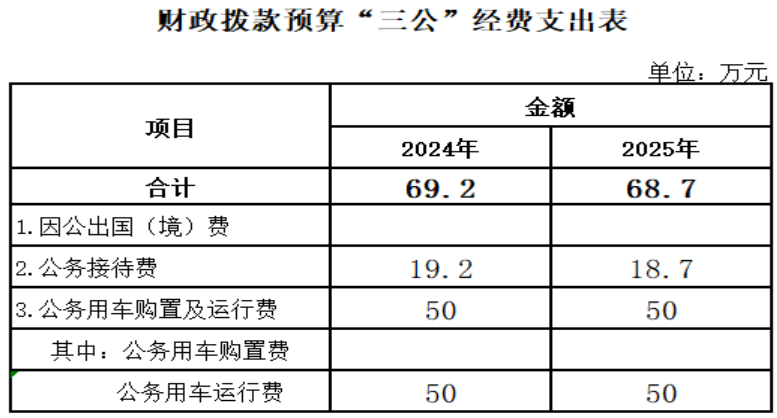

四、2025年“三公”經費預算情況

2025年“三公”經費預算數68.7萬元,比2024年減少0.5萬元,下降0.7%。其中:因公出國(境)費0萬元,與2024年持平;公務接待費18.7萬元,比2024年減少0.5萬元,下降2.6%;公務用車購置費0萬元,與2024年持平;公務用車運行費50萬元,與上年持平。

五、績效情況

根據預算績效管理要求,本溪高新技術產業開發區管理委員會2025年應編制績效目標的項目支出91個,實際編制績效目標項目91個,編制績效目標的項目覆蓋率(實際編制績效目標的項目/應編制績效目標的項目)為100%,涉及資金48,014萬元。

第四部分 名詞解釋

1.一般公共預算:指以稅收為主體的財政收入,安排用于保障和改善民生、推動經濟社會發展、維護國家安全、維持國家機構正常運轉等方面的收支預算。

2.一般公共預算收入:主要包括稅收收入、行政事業性收費收入、國有資源(資產)有償使用收入、轉移性收入和其他收入。

3.財政撥款收入:指市級財政當年撥付的資金。

4.行政事業性收費收入:指依據法律、行政法規、國務院有關規定、國務院財政部門會同價格主管部門共同發布的規章或者規定,省、自治區、直轄市人民政府財政部門會同價格主管部門共同發布的規定所收取的各項收費收入。

5.政府性基金收入:反映各級政府及其所屬部門根據法律、行政法規規定并經國務院或財政部批準,向公民、法人和其他組織征收的政府性基金,以及參照政府性基金管理或納入基金預算、具有特定用途的財政資金。

6.基本支出:指保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。包括人員類項目支出和公用經費類項目支出。

7.項目支出:指在基本支出之外為完成特定行政任務和事業發展目標所發生的支出。包括特定目標類項目支出和其他運轉類項目支出。

8.機關(事業)運行經費:是指各部門的公用經費,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。

9.“三公”經費:指用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行費反映單位公務用車購置費及燃料費、維修費、過橋過路費、保險費、安全獎勵費用等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)費用。

10.一般公共服務(類)財政事務(款)行政運行(項):反映行政單位(包括實行公務員管理的事業單位)的基本支出。

11.一般公共服務(類)財政事務(款)事業運行(項):反映事業單位的基本支出,不包括行政單位(包括實行公務員管理的事業單位)后勤服務中心、醫務室等附屬事業單位。

12.一般公共服務(類)財政事務(款)其他財政事務支出(項):反映除上述項目以外其他財政事務方面的支出。

13.社會保障和就業(類)行政事業單位離退休(款)歸口管理的行政單位離退休(項):反映實行歸口管理的行政單位(包括實行公務員管理的事業單位)開支的離退休經費。

14.社會保障和就業(類)行政事業單位離退休(款)事業單位離退休(項):反映實行歸口管理的事業單位開支的離退休經費。

15.住房保障(類)住房改革(款)住房公積金(項):反映行政事業單位按人力資源和社會保障部、財政部規定的基本工資和津貼補貼以及規定比例為職工繳納的住房公積金。

16.政府采購:指各級國家機關、事業單位和團體組織,使用財政性資金采購依法制定的集中采購目錄以內的或者采購限額標準以上的貨物、工程和服務的行為。國家機關、事業單位和團體組織的采購項目既使用財政性資金又使用非財政性資金的,使用財政性資金采購的部分,適用政府采購法及政府采購法實施條例;財政性資金與非財政性資金無法分割采購的,統一適用政府采購法及政府采購法實施條例。

17.政府購買服務:指各級國家機關將屬于自身職責范圍且適合通過市場化方式提供的服務事項,按照政府采購方式和程序,交由符合條件的服務供應商承擔,并根據服務數量和質量等因素向其支付費用的行為。

18.績效目標:指財政預算資金在一定期限內計劃實現的產出目標和效果。按照預算形式劃分,績效目標分為部門(單位)整體績效目標、項目績效目標。部門(單位)整體績效目標是指市直部門(單位)按照確定的職責,利用全部部門預算資金在一定期限內預期實現的產出和效果;項目績效目標是指項目在一定期限內預期達到的產出和效果。

19.績效目標管理:指以績效目標為對象,以績效目標的編制、審核、批復、調整和應用等為主要內容所開展的預算管理活動。

第五部分 本溪高新技術產業開發區管理委員會

部門預算公開表(見附件)